A AGROGES tem tido, ao longo de toda a sua existência, uma abordagem cuidada e um interesse muito grande pela sustentabilidade dos sistemas agroalimentares, silvícolas e silvo-industriais. Normalmente, a forma como pensamos e abordamos as cadeias de valor de base agrícola e florestal assenta numa sólida análise de todos os componentes de uma empresa ou de uma fileira, e na acção sobre um ou mais pontos críticos para a melhoraria do desempenho e dos resultados das organizações, para o maior número de pessoas envolvidas e para o meio ambiente.

Há muito que entendemos que um bom resultado tem, normalmente, impacto sobre mais que um dos elos da cadeia de valor e que as acções devem ser orientadas de maneira a que se promova a conservação ou a melhoria das condições ambientais do meio impactado pelo negócio. Também há muito que entendemos que as pessoas são a base das organizações e que os resultados para as pessoas estão, normalmente, positivamente correlacionados com os resultados para as empresas (e, como não tenho aí nenhuma responsabilidade ou mérito, permitam-me que diga que isso mesmo praticamos dentro desta casa que é a AGROGES).

Há, adicionalmente, um lado que é fundamental para a sustentabilidade dos negócios de base agroflorestal e que, normalmente, não é alvo do trabalho de gestão estratégica e operacional dos agentes do sector primário, que é o comportamento do consumidor, ou seja, como costumamos dizer, “o comportamento do mercado”. Com frequência, os agentes do sector primário e secundário não “falam” com o consumidor. E como não é possível entendermo-nos com quem não falamos, penso que a esse nível alguma coisa tenha de mudar.

Recentemente assisti a uma apresentação em que foi exibido um slide que dizia “soil health = human health”. No final o orador perguntou se alguém na sala discordava dessa mensagem. Ninguém disse discordar. Então, o orador perguntou porque motivo achavam os membros da plateia que não havia mais mercado para produtos agrícolas com impacto positivo no solo e que apresentam vantagens para a saúde. Seguiram-se uma série de contributos para resposta a esta questão complicada – que o consumidor não tinha acesso à informação, que os investidores não tinham confiança suficiente em abordagens regenerativas para aumentar a oferta de produtos com estes atributos, que faltava uma forma de certificar e comprovar resultados, que o consumidor dava primazia ao preço – entre outros.

Não foi muito esclarecedor, mas foi um bom momento de reflexão. Uma excelente oportunidade de usarmos o lado direito do cérebro e fazermos uma pergunta de “porquê” em vez das habituais perguntas de “como” ou “o quê”. Tal como se costumava colocar nos CVs “conhecimentos de MS Office na óptica do utilizador”, também esta abordagem da saúde do solo como percussor da saúde humana abria a porta a que todos, a começar pelo consumidor, tivéssemos acesso e fossemos chamados para a discussão. Penso que esta visão é fundamental se queremos entender as fileiras agroalimentares como um todo e trazer o consumidor para o centro da conversa. Mais: pode ser determinante para a subsistência de algumas fileiras.

Um bom exemplo é o que se está a passar, em Portugal, na fileira do vinho e nas que lhe estão a montante. Quando se compra uma garrafa de vinho, compra-se o vinho, a garrafa, o rótulo e a rolha. Cada uma destas componentes do produto final tem uma cadeia de valor própria e impactos específicos na economia. Não me vou debruçar sobre a indústria do vidro, mas acerca das nas fileiras do vinho e da cortiça gostaria de fazer alguns comentários. Desde logo importa referir que a vinha é a segunda cultura permanente mais importante em Portugal, em valor e em área, com cerca de 173 mil hectares plantados. Cada hectare de vinha precisa de cerca de 0.19 UTA[1], com algumas variações, e gera um VAB entre 700 €/ha e 2.900 €/ha, dependendo das regiões e das tecnologias. A estes valores ainda é preciso acrescentar todos os postos de trabalho e o valor gerado na fase subsequente de produção do vinho e da sua distribuição. Ora, a fileira tem, por si só, esta importante posição na economia agrária portuguesa. Mas esta análise deve-se estender também ao sector da cortiça que afeta, em cerca de 70%, a sua produção ao fabrico de rolhas, maioritariamente para garrafas de vinho.

A área de sobreiros em Portugal, maior produtor mundial de cortiça, com um contributo de cerca de 50% do volume global, é de cerca de 719 mil hectares. Nesses hectares, maioritariamente correspondentes ao sistema do montado, também trabalha muita gente e também é gerado valor económico. Importa não esquecer que o sistema de montado foi desenvolvido para permitir a produção de gado em sistemas de pastagens de sob-coberto, cereais nas zonas mais abertas, e quercíneas, normalmente sobreiro e azinheira, que contribuem com bolota e sombra para o gado e, no montado de sobro, cortiça. Acontece que o montado é um sistema muito rico em biodiversidade e em serviços socioambientais, mas muito frágil do ponto de vista económico, sendo necessárias áreas significativas para garantir, com economias de escala e com um alargamento das estratégias de gestão, a respetiva viabilidade económica.

Por exemplo, é frequente que estas áreas de montado de sobro tenham um RFE[2] de 150€/ha a 250€/ha, já considerando os apoios comunitários. Ou seja, em termos teóricos, é necessário que haja, com os preços e custos actuais, uma área de várias centenas de hectares para motivar os proprietários a dela se ocuparem. De notar que estes resultados consideram todas as componentes: agrícola, florestal e pastoril. Se uma delas for enfraquecida, todo o sistema poderá estar em risco.

Bem ou mal, os produtores florestais lá vão produzindo os tais 50% da cortiça do mundo, e os negócios do vinho e da cortiça (e da garrafa) vão funcionando. Mas até quando?

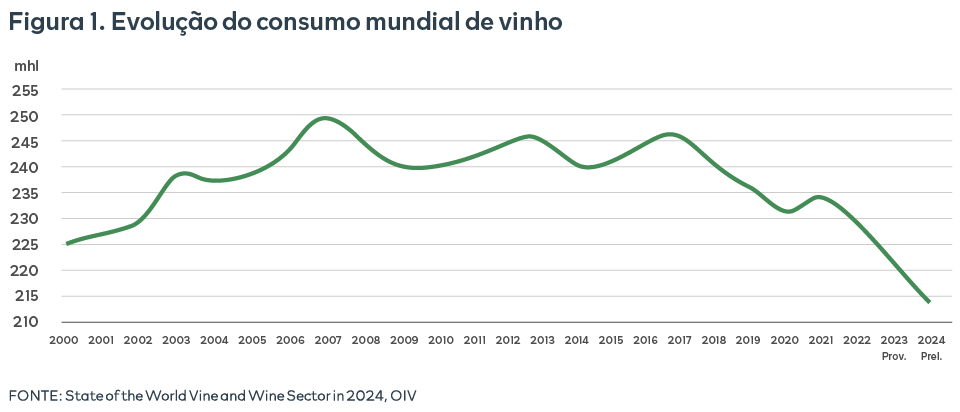

Na óptica do utilizador, o vinho parece ser cada vez menos apreciado. O consumo, dizem a OIV e várias outras fontes, baixa ano após ano. Diz-se que os mais novos bebem menos vinho. O problema criado por esta tendência é sério e não só apenas para os produtores de uva e de vinho. Os produtores de cortiça também têm tido contas muito difíceis.

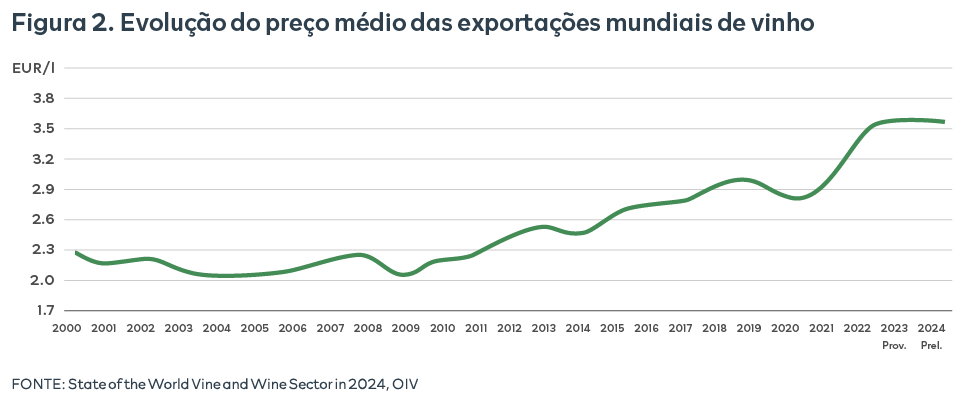

Como mostram os seguintes gráficos, da autoria da OIV, o consumo global de vinho tem descido, e os preços de exportação parecem estar a estagnar, o que pressiona muito o negócio.

FONTE: State of the World Vine and Wine Sector in 2024, OIV

FONTE: State of the World Vine and Wine Sector in 2024, OIV

De acordo com dados da UNAC, o preço médio da cortiça, capturado no seu inquérito anual à produção, desceu, em 2025, cerca 11%, depois de ter descido em 2024 cerca de 15%. Ainda não há dados de 2026, mas fala-se de uma nova descida da ordem das verificadas nos anos anteriores, o que conduziria o preço aos níveis mais baixos dos últimos 10 anos, numa altura em que os custos de produção e de extracção são os mais altos de que há memória.

Nestas condições, a visão do futuro que enfrentamos para estas fileiras só pode ser pessimista. Digo enfrentamos porque enfrentamos todos, mesmo da óptica do utilizador. Se não estiver garantida a viabilidade do negócio do vinho, será necessário encontrar uma forma muito inovadora para viabilizar a produção de cortiça. Não é impossível, mas será muito desafiante, até porque os cerca de 30% da produção que vão para usos que não a rolha, já estão activamente dedicados a esse tipo de estratégias, e não será fácil fazer crescer esses mercados ao ponto de compensar o valor perdido se o negócio da rolha declinar. Assim, num cenário mais negro, para o vinho, será difícil manter a exploração actual do montado e das vinhas.

E o que é que isto tem a ver com o cidadão comum? Com o tal utilizador de que falamos?

É que o montado é responsável por uma enorme reserva de biodiversidade, contribui activamente para a retenção do solo e o combate ao assoreamento de rios e barragens, e é responsável pelo sequestro e armazenamento, nas plantas e no solo, de enormes quantidades de carbono. Talvez mais impactante que tudo isto, o montado bem gerido, não arde, quando comparado com outros sistemas florestais, porque é gerido para redução da carga combustível nas épocas críticas e defendido pelas pessoas que fazem dele vida.

Tem também a ver com o cidadão comum porque a vinha representa, em muitas áreas do País, a única solução agrícola viável para essas parcelas. Trata-se de uma cultura tremendamente bem-adaptada e generosa, que produz com pouca ou nenhuma rega um grande volume de produção. Suficiente, ainda, para sustentar a actividade nessas áreas. Para além disso, muitas áreas de vinha são utilizadas para iniciativas de conservação ambiental e de práticas regenerativas, que são pagas pelos resultados da vinha e do vinho. Estas vantagens para a sociedade em geral desaparecerão se o empresário não vir na cultura suficiente motivação para o negócio.

Parece-me óbvio que estas duas fileiras – a da cortiça e a do vinho – se encontram numa situação frágil. Espero que tenha ficado claro, para o utilizador final, que os serviços produzidos pelas vinhas e pelos montados são muito mais do que garrafas de vinho. São economia regional e nacional, são paisagem, são valor ambiental para todos e são parte da pouca integridade territorial que ainda existe em muito do interior Português.

É altura de procurar soluções integradas para viabilizar estas duas fileiras. Seguem-se algumas sugestões.

Dirigidas ao consumidor:

- que prefira vinho a outras bebidas alcoólicas;

- que prefira vinho com rolha de cortiça e, de preferência, rolha natural;

- que compreenda que está a comprar muito mais do que vinho – a rolha, a paisagem cuja manutenção ajuda a pagar, e os serviços dos ecossistemas de que beneficia e que, se o vinho não pagar, ninguém paga (pelo menos enquanto não for encontrada uma forma funcional de remunerar os agricultores por estes serviços).

Dirigidas aos agentes da fileira:

- que procurem formas de valorizar a cortiça a preços mais altos, na relação com a indústria transformadora, caso contrário não haverá cortiça no futuro;

- que procurem formas de valorizar o vinho;

- que procurem proteger a qualidade do vinho e gerir as empresas produtoras com foco no longo prazo, e não para os ganhos mais fáceis e imediatos.

Dirigidas ao sector público envolvido:

- que apoiem uma estratégia integrada de suporte (mais à base de incentivos do que de subsídios) às fileiras, nesta indústria de base florestal em que Portugal é líder mundial, e nesta indústria de base agrícola em que Portugal é um player importante e histórico;

- que renovem, clarifiquem e desburocratizem o sistema de subsídios existente: PEPAC, VITIS, OCM e outros apoios são autênticos labirintos para os produtores de cortiça, de uva e de vinho. Em particular no que respeita à produção de cortiça, a AGROGES tem trabalhos recentemente divulgados que tornam claro que a viabilidade das áreas de montado está em grande risco e que as políticas de apoios existentes são claramente insuficientes e pouco adequadas a estas áreas. Por isso torna-se claro que há necessidade de uma alteração profunda na abordagem das políticas públicas de apoio existentes;

- que apostem no ajustamento da lei de protecção do sobreiro e da azinheira, porque, hoje, os empresários não têm nela um incentivo à plantação de novas áreas, mas sim um factor desincentivador dessa plantação, para o que se recomenda uma análise dos contributos que a UNAC tem dado a este respeito.

Ficam aqui as minhas ideias a respeito deste muito relevante problema, que afecta uma fatia importante do território. Trata-se de um problema transversal a toda a sociedade e parece importante que a sociedade o conheça. A sociedade em geral, sempre preocupada com a questões da sustentabilidade, tem aqui um exemplo prático e português, em que é preciso pensar e procurar soluções.

Fica, assim, também a esperança que alguém que leia este texto, na óptica do utilizador, ajude a implementar estas sugestões, ou outras melhores que surjam.

[1] UTA = Unidade de trabalho anual

[2] RFE = Rendimento fundiário e empresarial – equivale aos resultados da actividade agrícola antes de remunerar a terra e o empresário e antes de pagar impostos..

Miguel Vieira Lopes