Nota inicial: artigo originalmente publicado naedição 27 da revista da APROLEP

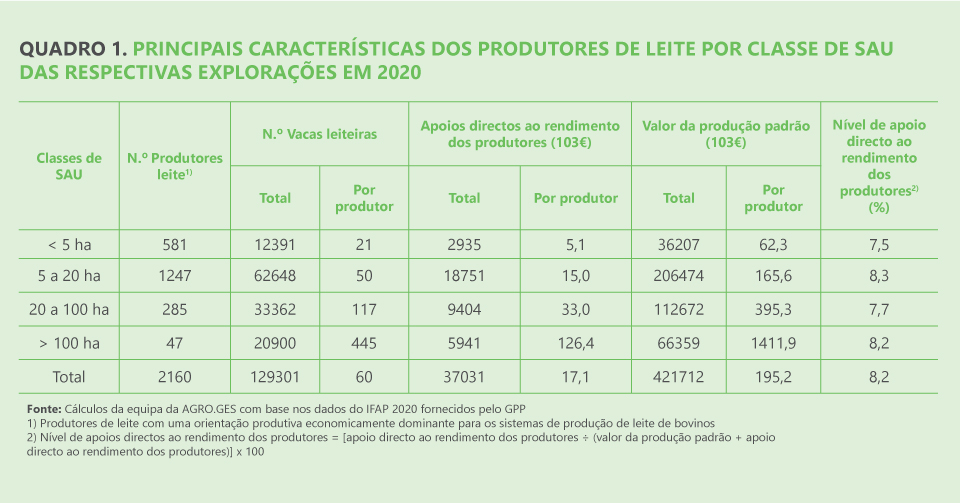

De acordo com os últimos dados que disponho (IFAP 2020), o número de produtores, cuja orientação produtiva economicamente dominante é a dos bovinos de leite, que beneficiam dos apoios da PAC, é de 2.160.

Trata-se de um conjunto de produtores cujas explorações agrícolas têm uma superfície potencialmente elegível de 35,5 mil hectares e cujo efectivo de vacas leiteiras é de 129,3 mil cabeças, o que corresponde a 92,9% do número total de vacas leiteiras que beneficiaram, em 2020, dos pagamentos do IFAP.

No seu conjunto, estas explorações leiteiras beneficiaram de um apoio directo ao rendimento de cerca de 37 milhões de euros, que integram, no essencial, o pagamento base (35%), o “greening” (26%), o pagamento redistributivo (3%) e o pagamento às vacas leiteiras (36%).

São muito significativas as diferenças entre os apoios directos ao rendimento dos produtores de leite em função da classe de área a que as suas explorações pertencem e da dimensão dos respectivos efectivos leiteiros, o que vem bem expresso nos dados do Quadro 1. É de realçar que, apesar das diferenças verificadas em valor absoluto, os níveis de apoio em valor relativo são muito semelhantes para os quatro diferentes grupos de produtores considerados, uma vez que os respectivos níveis de apoio são, em todos os casos, muito próximos da média nacional que era, em 2020, de cerca de 8%.

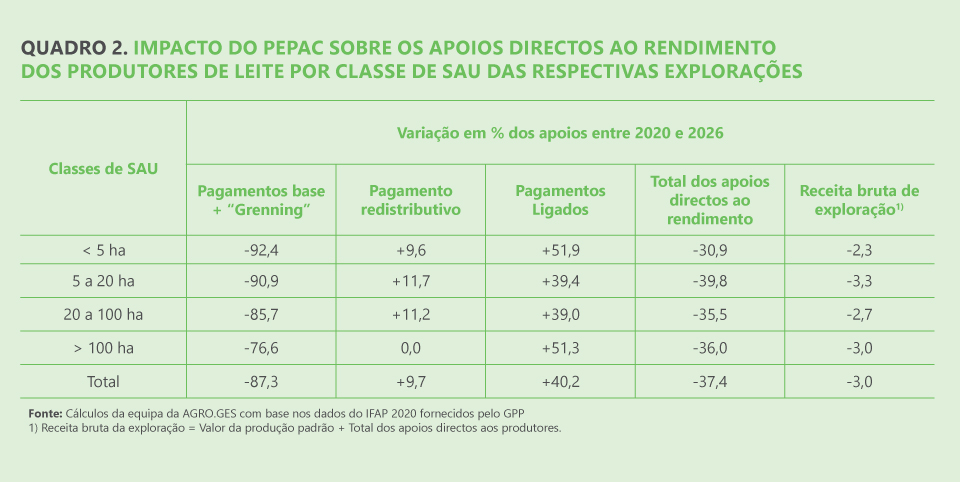

Como já havia sublinhado num artigo de 2022, publicado no n.º 25 desta Revista, (“Impacto do PEPAC sobre os sistemas de produção de leite de bovinos”) as intervenções previstas no contexto do PEPAC 2023-2027, irão ter um impacto muito significativo sobre os resultados económicos futuros das explorações leiteiras nacionais em consequência das quebras significativas dos respectivos apoios ao rendimento resultantes da eliminação do pagamento “greening” e da acentuada redução das verbas afectas ao pagamento base, que só muito parcialmente irão ser compensadas pelo reforço dos pagamentos ligados à produção.

De acordo com as nossas estimativas, os apoios directos ao rendimento dos produtores de leite nacionais irão sofrer, em média, uma quebra de 37% até 2026, em consequência da aplicação do PEPAC, quebra esta que irá depender, no essencial, de uma redução de cerca de 85%, resultante da eliminação do pagamento “greening” e do processo de convergência total dos pagamento base, o que só será parcialmente compensado pelo reforço dos pagamentos redistributivos (+9,7%) e dos pagamentos ligados à produção, no geral prémio às vacas leiteiras e milho silagem (+40,2%).

Dos dados do Quadro 2, pode-se concluir que estas variações percentuais positivas e negativas são relativamente semelhantes à média nacional para os diferentes grupos de produtores considerados.

É de realçar que, dado o facto dos apoios directos ao rendimento representarem, em média, actualmente cerca de 8% da respectiva receita bruta de exploração (valor de produção + apoios directos), a quebra prevista para este resultado económico das respectivas explorações leiteiras, será, apenas em média, de 3%, com uma variação entre os 2,3 e os 3,3% para os quatro grupos de produtores de leite em causa. Trata-se, assim, de perdas de receita brutas passíveis de serem compensadas, quer por aumentos dos preços do leite no produtor, quer por ganhos de produtividade económica alcançáveis com base nos incentivos à inovação e ao investimento previstos no contexto do PEPAC.

Importa ainda sublinhar que as medidas previstas no âmbito da chamada Aquitectura Verde (eco-regimes e medidas agroambientais e clima) vão certamente constituir um apoio adicional aos sistemas de produção agrícola em geral, e leiteira em particular, mas o facto de que o valor que lhes irá ser atribuído corresponder a uma mera compensação das respectivas perdas de rendimento ou custos acrescidos, faz com que o seu impacto sobre os resultados económicos líquidos das explorações em causa venha a ser necessariamente marginal.

É, finalmente, de sublinhar, que estas quebras previstas para os apoios ao rendimento dos produtores de leite até 2026 (-37,4%) irão ser muito superiores às previstas para a média nacional (-19,5%) e relativamente semelhantes às dos produtores cujas orientações produtivas economicamente dominantes sejam o arroz (-33,7%), o tomate para indústria (-45,5%) e a pecuária intensiva de bovinos de carne (-37,4%). A principal explicação para estas quebras muito significativas nos respectivos apoios directos ao rendimento dos produtores reside no processo de convergência total dos pagamentos base que, sendo actualmente muito elevados para estes diferentes tipos de produtores, irão sofrer uma redução muito significativa para uma “flat rate” de, apenas, 80,7€/ha em 2026.

Francisco Avillez

PROFESSOR CATEDRÁTICO EMÉRITO

DO ISA, UL E COORDENADOR CIENTÍFICO DA AGRO.GES